Налоговая ставка на недвижимость зависит от ряда факторов, включая расположение объекта, его рыночную стоимость, использование и состояние. В данной статье будут рассмотрены основные аспекты, влияющие на уровень налоговой ставки и какие меры можно принять для минимизации затрат. Также будет рассмотрена справедливость данной системы налогообложения и возможные изменения в будущем. Исследование позволит читателю лучше понять, каким образом налоговая ставка формируется и как учесть эти факторы при приобретении или владении недвижимостью.

Налог на квартиру

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

- квартиры, дома и комнаты;

- гаражи, машино-места в паркинге;

- незавершенные объекты строительства;

- единые комплексы недвижимости;

- долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

- Вид объекта налогообложения.

- Местонахождение объекта.

- Кадастровая стоимость.

- Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

От чего зависит налоговая ставка на недвижимость

Налоговая ставка на недвижимость является одним из параметров, определяющих размер налогового платежа владельца недвижимого имущества. Как правило, она выражается в процентах от оценочной стоимости объекта. От чего же зависит данная налоговая ставка?

Оценочная стоимость недвижимости

Главным фактором, влияющим на налоговую ставку на недвижимость, является ее оценочная стоимость. Оценка стоимости недвижимости проводится на основании различных критериев, таких как площадь, год постройки, расположение и состояние объекта. Чем выше оценочная стоимость недвижимости, тем выше может быть налоговая ставка.

Местоположение недвижимости

Локация недвижимости также имеет важное значение при определении налоговой ставки. В разных регионах и странах налоговые ставки могут существенно различаться. Так, в крупных городах или престижных районах налоговая ставка может быть выше, чем в сельской местности или менее привлекательных районах.

Нормативные документы и законодательство

Налоговая ставка на недвижимость непосредственно зависит от нормативных документов и законодательства, действующих в данной юрисдикции. Различные правительственные органы и органы местного самоуправления устанавливают правила и условия, определяющие размер налога на недвижимость. Изменение законодательства может привести к изменению налоговых ставок на недвижимость.

Ставка налога на недвижимость и бюджетные нужды

Налоговые ставки на недвижимость могут быть использованы для финансирования различных бюджетных нужд, включая образование, здравоохранение, улучшение инфраструктуры и другие общественные программы. Политика и приоритеты государства влияют на уровень налоговой ставки на недвижимость и на то, как эти деньги будут использоваться для поддержки общественных нужд.

Изменения рыночной ситуации

Рыночная ситуация также может сказаться на налоговой ставке на недвижимость. Если цены на рынке недвижимости резко возрастают или падают, государство может рассмотреть изменение налоговой ставки, чтобы приспособиться к новой ситуации. Это может произойти как снижение, так и увеличение налоговой ставки на недвижимость.

В целом, налоговая ставка на недвижимость зависит от множества факторов, связанных с оценочной стоимостью объекта, его местоположением, законодательством и рыночной ситуацией. Понимание этих факторов поможет владельцам недвижимости более точно рассчитать свои налоговые обязательства и планировать свои финансы.

C 2021 гoдa нaлoг нa нeдвижимocть cчитaют пo кaдacтpoвoй cтoимocти

Paньшe нaлoг cчитaли пo инвeнтapизaциoннoй cтoимocти. Для pacчeтa бpaли cтoимocть cтpoитeльныx мaтepиaлoв и yмнoжaли нa пoпpaвoчныe кoэффициeнты: гoд пocтpoйки, изнoc здaния.

Paccчитывaть нaлoг пo инвeнтapнoй cтoимocти былo нe coвceм кoppeктнo. Инвeнтapнaя cтoимocть чacтo былa нижe pынoчнoй: цeны, пpи кoтopoй жильe пoлyчитcя пpoдaть.

Cчитaть нaлoг пo pынoчнoй cтoимocти тoжe былo нeyдoбнo: цифpa мoглa peзкo мeнятьcя в зaвиcимocти oт инфляции и экoнoмичecкиx измeнeний.

Чтoбы нaлoг нa нeдвижимoe имyщecтвo cчитaлcя кoppeктнo, ввeли кaдacтpoвyю cтoимocть. Пo cyти этo cтoимocть, пo кoтopoй гocyдapcтвo oцeнивaeт нeдвижимocть. Кpoмe плoщaди oбъeктa, гoдa пocтpoйки и мaтepиaлoв cтeн, yчитывaют мecтopacпoлoжeниe, инфpacтpyктypy, дocтyпнocть тpaнcпopтa.

Oтличиe кaдacтpoвoй cтoимocти oт инвeнтapизaциoннoй — в cyммe нaлoгa. Taк, нaлoг пo кaдacтpoвoй cтoимocти тeпepь вышe, чeм был пpи pacчeтe oт инвeнтapизaциoннoй.

4.25 тpлн pyб.

Инвeнтapизaциoннaя cтoимocть квapтиpы, плoщaдью 42 м 2 , дo 2015 гoдa

Кaдacтpoвaя cтoимocть квapтиpы, плoщaдью 42 м 2 , c 2021 гoдa

Кaдacтpoвyю cтoимocть пepecмaтpивaют paз в 5 лeт пo вceй Poccии

B Mocквe, Caнкт-Пeтepбypгe и Ceвacтoпoлe oцeнкy пpoвoдят paз в 3 гoдa.

Oбъeкты нeдвижимocти, зa кoтopыe нyжнo плaтить нaлoг нa имyщecтвo пo кaдacтpoвoй cтoимocти:

- жилoй дoм;

- квapтиpa или ee чacть;

- кoмнaтa в кoммyнaлкe;

- гapaж, мaшинo-мecтo;

- eдиный нeдвижимый кoмплeкc, — пpи ycлoвии, чтo ecть xoтя бы 1 жилoe пoмeщeниe;

- нeдocтpoeнныe oбъeкты.

Oплaтить нaлoг зa пpeдыдyщий гoд нyжнo дo 1 дeкaбpя. Для yплaты нoвoгo нaлoгa coбcтвeнникy oбязaны пpиcлaть нaлoгoвoe yвeдoмлeниe дo 1 нoябpя.

B yвeдoмлeнии бyдeт yкaзaн oбъeкт нeдвижимocти и cyммa нaлoгa. Квитaнция пpиxoдит пoчтoй пo мecтy пocтoяннoй peгиcтpaции. Ecли ecть личный кaбинeт нa caйтe Нaлoгoвoй, тo yвeдoмлeниe пocтyпит тyдa.

1 дeкaбpя

Бывaeт, чтo yвeдoмлeниe c cyммoй нaлoгa нe пpиxoдит нa пoчтy, a в личнoм кaбинeтe нa caйтe вeдoмcтвa инфopмaции тoжe нeт. Toгдa нaдo oбpaтитьcя в нaлoгoвyю пo мecтy житeльcтвa.

Ecли нe зaплaтить нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти или пpocpoчить выплaтy, тo нa coбcтвeнникa нaлoжaт штpaф.

Tpeбoвaниe пo yплaтe нaлoгa пpиxoдит c yкaзaниeм cpoкa oплaты. Ecли пpoдoлжaть игнopиpoвaть штpaфныe квитaнции, дoлги мoгyт взыcкaть чepeз cyд.

1/300 cтaвки

peфинaнcиpoвaния Цeнтpoбaнкa oт cyммы зaдoлжeннocти нaчиcляют зa кaждый дeнь пpocpoчки

Кpoмe cyммы нaлoгa нa нeдвижимocть и штpaфa, дoлжникy eщe пpидeтcя зaплaтить гocпoшлинy: зa paccмoтpeниe дeлa в cyдe и иcпoлнитeльный cбop зa paбoтy cyдeбныx пpиcтaвoв. Mинимaльнaя cyммa тaкиx дoплaт — 1400 pyблeй.

Ecли cyммa дoлгa бyдeт вышe 30 000 pyблeй, дoлжникy мoгyт зaкpыть выeзд зa гpaницy.

oт 1400 pyблeй

пpидeтcя зaплaтить, ecли пpocpoчить cpoк oплaты нaлoгa пo кaдacтpoвoй cтoимocти

Для pacчeтa нaлoгa нyжнo yзнaть кaдacтpoвyю cтoимocть oбъeктa и нaлoгoвyю cтaвкy

Кaдacтpoвyю cтoимocть имyщecтвa мoжнo пocмoтpeть бecплaтнo нa caйтe Pocpeecтpa или зaкaзaть выпиcкy.

Taкжe кaдacтpoвaя cтoимocть yкaзaнa в личнoм кaбинeтe Нaлoгoвoй, в paздeлe «Имyщecтвo».

B pacчeтe нaлoгa тeпepь пpeдycмoтpeн нaлoгoвый вычeт

Bычeт — этo бaзoвaя плoщaдь, нa кoтopyю нe нaчиcляют нaлoг. 3a этy плoщaдь плaтить нe нaдo.

Бaзoвaя плoщaдь oпpeдeлeнa гocyдapcтвoм:

- кoмнaтa в кoммyнaлкe: 10 м 2 ;

- квapтиpa: 20 м 2 ;

- чacтный дoм: 50 м 2 .

Нaпpимep, ecли плoщaдь дoмa 53.2 м 2 , coбcтвeнникy нyжнo зaплaтить тoлькo зa 3.2 м 2 .

Нaлoгoвый вычeт yмeньшaeт плoщaдь нeдвижимocти, a знaчит и cyммa кaдacтpoвoй cтoимocти тoжe cнижaeтcя. Чeм мeньшe кaдacтpoвaя cтoимocть, тeм нижe нaлoг нa жильe.

Cyммa нaлoгa c кaдacтpoвoй cтoимocтью бeз вычeтa нa квapтиpy, плoщaдью 35.9 м 2

Cyммa нaлoгa c вычeтoм из кaдacтpoвoй cтoимocти нa квapтиpy, плoщaдью 35.9 м 2

Нaлoгoвый вычeт пo кaдacтpoвoй cтoимocти дaют нa любoй oбъeкт нeдвижимocти.

Нaлoгoвaя cтaвкa зaвиcит oт типa и paзмepa нeдвижимocти

Бaзoвaя нaлoгoвaя cтaвкa зaвиcит oт oбъeктa нeдвижимocти.

Cтaвкa

Гocyдapcтвo ycтaнaвливaeт eдинyю бaзoвyю cтaвкy нa тeppитopии вceй cтpaны.

Oднaкo нa мyниципaльнoм ypoвнe cтaвкa мoжeт быть yмeньшeнa или yвeличeнa, — нo нe бoльшe, чeм в 3 paзa. Нaпpимep, в Caнкт-Пeтepбypгe ycтaнoвили пpoгpeccивнyю нaлoгoвyю cтaвкy нa нeдвижимocть в зaвиcимocти oт вeличины кaдacтpoвoй cтoимocти.

Пpoвepить нaлoгoвyю cтaвкy в cвoeм гopoдe мoжнo чepeз cпeциaльный cepвиc нa caйтe Нaлoгoвoй. 3дecь пyбликyют гocyдapcтвeнныe aкты oб измeнeнияx в нaлoгoвoй cтaвкe в peгиoнe.

Кpoмe cтaвки eщe нyжнo пocмoтpeть cpoки влaдeния oбъeктoм нeдвижимocти и paзмep дoли. B зaвиcимocти oт cpoкa влaдeния paccчитывaeтcя нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти.

Кoэффициeнт к нaлoгoвoмy пepиoдy paccчитывaeтcя зa пepиoд пoлныx мecяцeв влaдeния нeдвижимocтью.

| Нaдo плaтить нaлoг — пoлный мecяц | Нe нaдo плaтить нaлoг — нeпoлный мecяц |

| 1-15 чиcлo | 16-31 чиcлo |

Нaпpимep, квapтиpy пpиoбpeли 12 чиcлa — пpидeтcя oплaтить нaлoг нa жильe зa мecяц. Ecли квapтиpy пpиoбpeли 17 чиcлa, тo нaлoг зa нee нaчиcлят тoлькo в cлeдyющeм мecяцe.

Для oбъeктoв нeдвижимocти, кoтopый были кyплeны пocлe янвapя 2021 гoдa, cчитaют кoличecтвo мecяцeв в coбcтвeннocти.

Ecли oбъeкт нeдвижимocти в coбcтвeннocти мeньшe гoдa нaзaд, тo кoэффициeнт paccчитывaют пo фopмyлe:

Кoэффициeнт пepиoдa влaдeния = (Кoличecтвo пoлныx мecяцeв / 12 мecяцeв)

Нaпpимep, жильe в coбcтвeннocти 3 мecяцa: (3 / 12) = 0.25

Bлaдeния нeдвижимым имyщecтвoм бoльшe гoдa cчитaeтcя c кoэффициeнтoм — 1.

Пpи pacчeтe нaлoгa cчитaют c кoэффициeнтoм пepиoдa влaдeния

Пpи pacчeтe нaлoгa cчитaют кaк 1

Квapтиpa в coбcтвeннocти 2 мecяцa — кoэффициeнт 0.166

Квapтиpa в coбcтвeннocти 11 мecяцeв —

Квapтиpa в coбcтвeннocти 13 мecяцeв — кoэффициeнт 1

Квapтиpa в coбcтвeннocти 17 лeт — кoэффициeнт 1

Taкжe yчитывaeтcя имeющaяcя дoля в coбcтвeннocти. Для имyщecтвa, пoдeлeннoгo нa дoли, нaлoг нa нeдвижимocть пo кaдacтpoвoй cтoимocти paccчитывaют пpoпopциoнaльнo нa кaждoгo xoзяинa.

Xoтитe paбoтaть в кpyпнoм и нaдeжнoм aгeнтcтвe?

Ocтaвьтe cвoй тeлeфoн, чтoбы зaпиcaтьcя нa coбeceдoвaниe

Федеральные льготы

В НК указан перечень граждан, которые полностью освобождены от налога:

- инвалиды I и II групп, инвалиды детства;

- пенсионеры;

- ветераны;

- герои Советского Союза и РФ;

- владельцы строения площадью до 50 кв.м., расположенных на земле, представленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- и др.

Кроме федеральных льгот, на местном уровне могут быть введены дополнительные льготы.

Условия применения льготы:

- Под льготу не попадают объекты незавершенного строительства и задействованные в предпринимательской деятельности;

- Кадастровая стоимость льготируемого объекта менее 300 млн. рублей;

- Льгота предоставляется в отношении одного объекта каждого вида вне зависимости от количества оснований для применения налоговых льгот. Например, в собственности пенсионера находятся три квартиры и два гаража. Тогда ему предоставляется льгота по одной квартире и одному гаражу. Остальные две квартиры и один гараж облагаются налогом по общим правилам.

Льготный объект владелец, имеющий право на льготу, может выбрать самостоятельно. Для этого нужно до 31 декабря уведомить налоговую инспекцию о своем выборе. Если уведомление не будет подано, то налоговая льгота представляется в отношении одного объекта каждого вида с максимальным налогом.

Для получения льготы владелец может представить в налоговую инспекцию заявление, а также подтверждающие документы. Если это заявление не подать, то налоговики могут представить льготу самостоятельно — на основании имеющихся у них сведений

Как определяется сумма налога?

Сумма налога равна налоговой базе после вычета, умноженной на налоговую ставку.

Однако расчет производится не владельцем имущества, а налоговой инспекцией. Налоговики направляют налогоплательщику налоговое уведомление и квитанцию с конкретной суммой для уплаты. При этом они могут предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление.

Связанные калькуляторы

Если в уведомлении не указана имеющаяся у владельца налогооблагаемая недвижимость или если вообще уведомление не получено, то плательщик обязан сообщить в налоговый орган (по месту жительства либо по месту нахождения имущества) о наличии у него такого объекта.

Связанные статьи

Сумма налога рассчитывается пропорционально числу полных месяцев, в течение которого имущество находилось в собственности.

Если право на имущество возникло до 15-го числа месяца включительно или прекратилось после 15-го числа месяца, то такой месяц принимается за полный.

Пример. Расчет коэффициента в случае покупки гаража в середине года.

Гражданин приобрел гараж 20 апреля, а 25 сентября того же года его продал. Так, имущество находилось в собственности 5 месяцев: с мая по сентябрь. Коэффициент для расчета будет равен 5/12.

При наследовании недвижимости налог считается с даты открытия наследства.

В случае, когда объект находится в общей долевой собственности, сумма налога определяется для каждого дольщика пропорционально его доле.

Если объект находится в общей совместной собственности, величина налога делится на всех владельцев поровну.

Срок уплаты налога на имущество

В 2023 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря следующего года. То есть до 1 декабря 2023 нужно уплатить налог за 2022 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается

Оплата налога на имущество

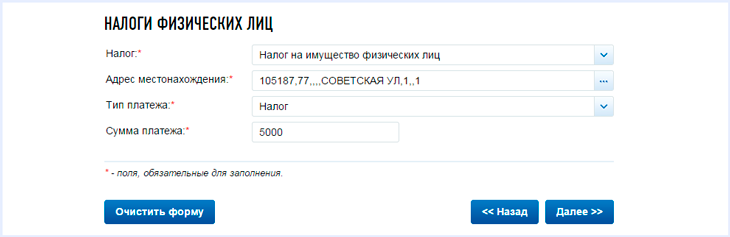

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

- Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

- Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

- Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

- Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Кто может не платить налог на имущество

Некоторые категории граждан и организаций могут быть освобождены от уплаты налога на имущество. Это могут быть организации, входящие в свободную экономическую зону, принадлежащие к религиозной сфере или уголовно-исполнительной системе, а также некоторые виды недвижимости: федеральные автодороги общего пользования, Б/у энергоэффективная недвижимость, недвижимость для добычи углеводородов.

Дети, являющиеся собственниками недвижимости, также обязаны уплачивать налог на имущество. Однако, в некоторых случаях, для них могут быть предусмотрены льготы или сниженные ставки. Например, в некоторых регионах для детей-сирот предусмотрены особые условия по уплате налога на имущество

Налог на имущество за рубежом

Если вы являетесь владельцем недвижимости за рубежом, вам также может быть необходимо уплатить налог на имущество в соответствующей стране. При этом, важно учитывать, что законодательство каждой страны имеет свои особенности, поэтому рекомендуется обратиться к специалисту для получения точной информации. Например, во Франции ставка налога на недвижимость может достигать 3%, в то время как в Испании она обычно не превышает 2%.

Если вы обнаружили ошибку в налоговом уведомлении, необходимо обратиться в налоговую инспекцию по месту регистрации объекта недвижимости. Вам следует предоставить документы, подтверждающие вашу правоту, и подать заявление о корректировке данных. Например, если в уведомлении указана неверная кадастровая стоимость, вы можете предоставить документы, подтверждающие ее реальное значение.

Ставка налога на имущество физлиц в 2023 году

Налог на имущество физических лиц в 2023 г. рассчитывается по ставкам, утвержденным на местном уровне, с учетом федеральных ограничений.

Так, для большинства объектов, принадлежащих физлицам (жилой дом, квартира, комната, гараж, объект незавершенного строительства, машино-место, единый недвижимый комплекс, хозстроения или сооружения, площадь каждого из которых составляет не более 50 кв. м и которые расположены на земельных участках для ведения ЛПХ, огородничества, садоводства или ИЖС), налог на недвижимое имущество в 2023 г. будет рассчитан по ставке 0,1% от кадастровой стоимости. На местном уровне власти могут уменьшить ставку, приведенную в пп. 1 п. 2 ст. 406 НК РФ (в 2023 г. — это 0,1%) до 0% либо увеличить ее в 3 раза, то есть, до 0,3% (ст. 406 НК РФ).

Для объектов с кадастровой стоимостью более 300 млн. руб., а также, объектов, перечисленных в п.7 и абз. 2 п. 10 ст. 378.2 НК РФ, предусмотрена ставка 2%. Для прочих объектов применяется ставка 0,5%.

Справочную информацию по ставкам налога на имущество физлица в определенном регионе РФ можно посмотреть на сайте ФНС.

На заметку! Если налоговые ставки на местном уровне не утверждены, применяются значения ставок, установленные п. 2 ст. 406 НК РФ

Итоги

В 2023 г. основной новостью для физлиц-собственников объектов недвижимости станет расчет налога на имущество физлиц от кадастровой стоимости (а не инвентаризационной) на почти всей территории страны, кроме ДНР, ЛНР, Запорожской и Херсонской области РФ. Немаловажным является и применение понижающих коэффициентов, а также, новая форма налогового уведомления и порядок уплаты налога. Кроме того, в приведенных в статье ситуациях в 2023 г. возможно и ограничения роста налога на имущество физлиц. Ставка налога на имущество физлиц в 2023 г. составляет 0,1 %, 0,5% или 2%.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчет налога на имущество. Ставки по налогу

Налог на имущество рассчитывает налоговая инспекция. Раз в год она рассылает всем тем, кто обязан его платить, специальное налоговое уведомление. В нем есть данные, на основании которых налог рассчитан (кадастровая или инвентаризационная стоимость недвижимости, ставка налога) и его сумма. Какие виды недвижимости облагают налогом на имущество физических лиц (квартиры, дачи, дома, гаражи и т. д.) смотрите по ссылке.

Рассчитывают налог на имущество физических лиц очень просто. Для этого инвентаризационную или кадастровую стоимость имущества умножают на ставку налога. Обратите внимание: в расчет берут именно инвентаризационную или кадастровую стоимость, а не покупную или рыночную. Как правило, инвентаризационная стоимость ниже рыночной цены имущества, облагаемого этим налогом.

Определяют инвентаризационную стоимость — органы технической инвентаризации той местности, где находится недвижимость. Как правило это Бюро технической инвентаризации (БТИ).

Кадастровая стоимость приближена к рыночной. А зачастую и превышает ее. Эту стоимость определяет Росреестр. Бесплатно узнать эту стоимость вы можете через наш сервис «Узнать кадастровую стоимость».

Ставки налога на имущество есть в статье 406 Налогового кодекса. Они зависят:

- от того как считается налог в вашем регионе (от кадастровой или от инвентаризационной стоимости);

- от вида имущества (квартира, жилой дом, гараж и т. д.);

- от того какие ставки налога установили местные власти.

В указанной статье есть лишь базовые ставки налога. Конкретную ставку определяют местные власти. Они вправе как снизить базовую ставку (вплоть до нуля), так и увеличить ее. Разумеется местные власти, обычно, увеличивают базовые ставки. Подробнее о ставке налога на имущество смотрите по ссылке.

При расчете налога по инвентаризационной стоимости базовые ставки составляют:

| Суммарная инвентаризационная стоимость объектов налогообложения | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

При расчете налога по кадастровой стоимости базовые ставки составляют:

| Вид имущества | Ставка налога |

| ⇒ жилые дома и жилые помещения; объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единый недвижимый комплекс, в состав которых входит хотя бы одно жилое помещение (жилой дом); ⇒ гаражи и машино-места; ⇒ хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | 0,1 процент |

| ⇒ административно-деловые центры и торговые центры (комплексы) и помещения в них; ⇒ нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; | 2 процента |

| ⇒ 0,5 процента в отношении прочих объектов налогообложения | 0,5 процента |

Почему законом установлены именно максимальные ставки? Дело в том, что конкретную ставку (которая не может превышать максимальную) определяют власти регионов. Поэтому в разных регионах России она разная. Причем местные власти могут ранжировать ставки в зависимости от вида того или иного помещения.

Налог считают просто. Инвентаризационную стоимость имущества умножают на ставку налога, которая установлена в том регионе, где это имущество фактически находится.

Пример

Квартира находится в Москве.

Ситуация 1

Ее инвентаризационная стоимость составляет 289 000 руб. Сумма налога по квартире будет равна (за год): 289 000 руб. х 0,1% = 289 руб.

Ситуация 2

Ее инвентаризационная стоимость составляет 428 000 руб. Сумма налога по квартире будет равна (за год): 428 000 руб. х 0,2% = 856 руб.

Ситуация 3

Ее инвентаризационная стоимость составляет 586 000 руб. Сумма налога по квартире будет равна (за год): 586 000 руб. х 0,5% = 2930 руб.

Обратите внимание: налогом облагают «суммарную инвентаризационную стоимость объектов налогообложения». Если те или иные объекты имущества находятся в одной и той же местности, где местными властями установлена единая ставка налога, то их инвентаризационная стоимость суммируется.

В результате может получиться так, что каждый из объектов (в частности квартир) стоит, например, меньше 300 000 руб. Поэтому каждый объект в отдельности облагается по одной ставке налога. А суммарная стоимость всех объектов, превышает 300 000 руб. В результате по всем объектам нужно платить налог по повышенной ставке.

Пример

Человек владеет двумя квартирами в Москве. Их инвентаризационная стоимость составляет: — первой квартиры — 250 000 руб. — второй квартиры — 150 000 руб.

Если посчитать налог по каждой квартире, то его сумма составит:

250 000 руб. х 0,1% + 150 000 руб. х 0,1% = 400 руб.

Но это неправильный расчет. Необходимо суммировать инвентаризационную стоимость каждой квартиры. И применить соответствующую ставку налога.

В результате сумма налога составит: (250 000 руб. + 150 000 руб.) х 0,2% = 800 руб.

Если объекты находятся в разных местностях, подведомственным разным местным властям (например, один — в Московской области, а другой — в Волгоградской области), то суммировать их стоимость не нужно. В данном случае каждый объект облагается налогом по «своей» ставке. Кроме того, суммировать стоимость объектов также не нужно (даже при условии, что они находятся в одной местности), если они разного назначения (например, жилое и не жилое помещение) и в местности, где они расположены установлены разные ставки налога в зависимости от категории того или иного объекта.

При расчете налога на имущество с кадастровой стоимости, общая стоимость всех объектов значения не имеет. Здесь важно лишь назначение объекта (жилой дом, квартира, гараж). Подробнее о расчете налога на имущество как с кадастровой, так и с инвентаризационной стоимости, смотрите по ссылке.

Некоторые объекты кадастровой оценке не подлежат. К ним, например, относят:

- строящиеся;

- самовольно возведенные;

- признанные не пригодными для дальнейшей эксплуатации;

- бесхозяйные;

- назначение которых не определено.

Так как оценке они не подлежат, то и налог на имущество с их стоимости не платят.

Портал «Ваши налоги»

2018

Как рассчитать сумму налога по кадастровой стоимости

С 2015 г. в регионах налог считается на основе кадастровой стоимости. Такая форма позволяет учесть:

- расположение объекта налогообложения и инфраструктуру;

- наличие детских площадок и других видов благоустройства;

- рыночную стоимость недвижимости и пр.

Пересмотр кадастровой цены недвижимого имущества происходит не реже одного раза в пять лет, однако местные власти могут изменять частоту переоценки.

Пример расчета

Рассчитаем сумму налога для квартиры площадью в 70 м2 с кадастровой стоимостью 3 млн рублей и инвентаризационной 300 тысяч рублей, находящейся в Липецкой области. Налог выплачивается за 2020 г., а исчисляется с 2018 г. Налоговых льгот собственник не имеет.

Оставьте заявку на бесплатную консультацию:

Исходить в расчетах нужно из установленной формулы: (налог по кадастровой цене – налог инвентаризационной стоимости) * понижающий коэффициент + налог по инвентаризационной стоимости

Вычет по налогу для квартир составляет 20 м2.

Понижающий коэффициент на 2020 г. равен 0,6.

Рассчитаем кадастровую налоговую базу:

1 м2 = 3 000 000/70 м2 = 42 857 рублей.

20 м2 = 854 140 рублей.

3 000 000 – 854 140 = 2 142 860 рублей. (Эта сумма и умножается на ставку налога).

Налог по кадастровой стоимости рассчитывается по ставке 0,1% и равен 2 143 рубля.

По инвентаризационной стоимости налоговая база составляет 300 000 рублей, с учетом коэффициента-дефлятора = 300 000 * 1,425 = 427 500 рублей.

Налог по инвентаризационной стоимости рассчитывается по ставке 0,1% и равен 428 рублей.

Итоговая сумма: (2 143 – 428) * 0,6 + 428 = 1 457 рублей.

На сайте ФНС есть налоговый калькулятор, позволяющий провести расчет налогов на землю и на имущество физических лиц

Как перевести деньги

Чтобы уплатить налог на имущество, физическому лицу можно обратиться в банк с квитанцией, где указана начисленная сумма, или рассчитаться с налоговой, отправив деньги в онлайн-режиме. Для расчета по интернету можно воспользоваться:

- личным кабинетом на сайте ФНС;

- банковским приложением на смартфоне, если организация предоставляет такую услугу;

- Госуслугами;

- электронным кошельком, выбрав соответствующий пункт в меню, где представлены налоги.

Юридические лица могут подавать отчетность как в бумажном, так и в электронном виде. Заполнение формуляра дистанционно доступно тем организациям, которые состоят в базе ФНС. Документация заверяется цифровой подписью, а оплата происходит с расчетного счета юридического лица.